аТШ§АхВЂЙКжизщЪаГЁЕФЧїЪЦЁЂАИР§гыЗНЗЈТл

ФПТМ

вЛЁЂаТШ§АхВЂЙКЪаГЁдкЗЂЩњЪВУДЃП

ЖўЁЂAЙЋЫОВЂЙКжизщАИР§ИДХЬ

Ш§ЁЂЁАВЂЙКећКЯ+ГЧЪаКЯЛяШЫЁБФЃЪНЕФЩшМЦгыЪЕЪЉ

ЫФЁЂAЙЋЫОвдIPOЮЊЕМЯђЕФВЂЙКЪЕЪЉаЇЙћ

ЮхЁЂаТШ§АхЦѓвЕЕФВЂЙКжизщЗНЗЈТл

вЛЁЂаТШ§АхВЂЙКЪаГЁдкЗЂЩњЪВУДЃП

НижЙ2016Фъ10дТЕзЃЌаТШ§АхЪаГЁЙВМЦЭъГЩВЂЙКНЛвзНЯ2015ФъШЋФъдіГЄ42.49%ЁЃ2016ФъЧАШ§МОЖШЪзДЮХћТЖЕФДяЕНжиДѓзЪВњжизщБъзМЕФВЂЙКНЛвзЙВга105Ц№ЃЌзмН№ЖюИпДя298.78вкЁЃШкзЪгіРфЕФЧщПіЯТЃЌаТШ§АхВЂЙКАИР§ЁЂВЂЙКФЃЪНВуГіВЛЧюЁЃ

ЮвУЧЯюФПзщдкЗўЮёФГаТШ§АхЦѓвЕЃЌЭЈЙ§ВЂЙКНјаавЕЮёРЉеХЕФЭЌЪБЃЌВЛЖЯдкЩюШыСЫНтВЂЙКЕФЖРЬиАИР§ЁЂФЃЪНЁЂЬиЕуЕШЃЌДгжаЗЂЯжаТШ§АхВЂЙКЕФаТЧїЪЦЃЌЯЃЭћЖдаТШ§АхЦѓвЕПЊеЙВЂЙКвЕЮёгавЛаЉЦєЪОЃЌДйНјЦѓвЕНјааЪаГЁзЪдДећКЯЁЂИФЩЦСїЖЏадЁЃ

НижЙЕНФПЧАЃЌаТШ§АхВЂЙКЪаГЁЙВГЪЯж5жжжїСїЧїЪЦЃК

1ЁЂЩЯЪаЙЋЫОЭЈЙ§ВЂЙКаТШ§АхЦѓвЕЪЕЯжВњвЕСДбгЩьЁЂеНТдаЭЌЁЂЭиеЙаТЕФвЕЮёЁЂЫмдьаТЕФгЏРћдіГЄЕуЕШЁЃ

АИР§ЃКЮдСњЕиВњЃЈ600173ЃЉФтзїМл44.09вкдЊЪеЙКФЋїыЙЩЗнЃЈ835067ЃЉ97.714%ЙЩШЈЃЌНјОќгЮЯЗаавЕЁЃ

дкЮвЙњФПЧАЕФОМУаЮЪЦЯТЃЌЮдСњЕиВњОгЊвЕМЈГіЯжСЫвЛЖЈГЬЖШЕФЯТЛЌЃЌЦШЧаашвЊЭиеЙаТЕФвЕЮёЫмдьаТЕФгЏРћдіГЄЕуЃЌНЕЕЭвРРЕЗПЕиВњЕЅвЛжївЕДјРДЕФОгЊЗчЯеЁЃ

ФЋїыЙЩЗнжїгЊвЕЮёЮЊЭјТчгЮЯЗЕФбаЗЂКЭЪкШЈдЫгЊЃЌДЫДЮВЂЙККѓЮдСњЕиВњНЋгЩЗПЕиВњПЊЗЂЕФЕЅжївЕФЃЪНзЊЮЊЁАЕиВњ+гЮЯЗЁБЫЋжївЕВЂОйЕФЩЯЪаЙЋЫОЁЃ

ДЫДЮПчаавЕВЂЙКНЛвзН№ЖюОоДѓЃЌВЩгУЗЂааЙЩЗнгыжЇИЖЯжН№ЕФНЛвзЗНЪНЁЃВЛЕЋБъЕФЗНФЋїыЙЩЗнвд2016ФъЖШжС2018ФъЖШОЛРћШѓЗжБ№ВЛЕЭгк3.6вкдЊЁЂ4.5вкдЊКЭ5.63вкдЊЕФИпвЕМЈГаХЕЛЛЕУ44вкЕФИпЙРжЕЃЌЖјЧвГЌЙ§50%ЕФЙЩЗнжЇИЖвВЪЙЩЯЪаЙЋЫОдЪЕМЪПижЦШЫЙЩЗнБЛДѓЗљЯЁЪЭЃЌБъЕФЦѓвЕдЙЩЖЋНЋЛёЕУЮдСњЕиВњ23.18%ЕФЙЩШЈЁЃ

АИР§ЕуЦРЃКНќ3ФъЃЌAЙЩВЂЙКаТШ§АхЦѓвЕЕФАИР§Ъ§ГЪЯжГЩБЖдіГЄЧїЪЦЃЌЩЯЪаЙЋЫОВЂЙКаТШ§АхЦѓвЕЕФжївЊдвђАќРЈЃК

ЛљгкВњвЕСДНјааВЂЙКећКЯЃЌДђЭЈКсЯђЛђзнЯђВњвЕСДЃЛ

ДЋЭГЕФЩЯЪаЙЋЫОвЕЮёдіГЄЗІСІЁЂЪажЕЕЭУдЃЌЭЈЙ§ВЂЙКаТаЫаавЕЕФЦѓвЕПЩДйНјЙЋЫОзЊаЭЃЌАяжњЦѓвЕЪЕЯжЭтбгЪНдіГЄЕФЭЌЪБЬсЩ§ЙЋЫОЪажЕЃЛ

аТШ§АхЦѓвЕВЦЮёМАЙмРэЯрЖдЙцЗЖЃЌПЩЬсИпЩЯЪаЙЋЫОбАевгХауБъЕФЕФаЇТЪЃЛ

аТШ§АхгЩгкСїЖЏаджЦЖШУЛгаЭъШЋНтОіЃЌФПЧАЪЧЧРеМаТШ§АхЕЭЙРжЕКьРћЕФзюМбДАПкЦкЃЛ

ЩЯЪаЙЋЫОЭЈЙ§ВЂЙКаТШ§АхЦѓвЕЪЕЯжЙцФЃКЭОЛРћШѓЬсЩ§ЁЃ

ЮвУЧХаЖЯЃЌЮДРДМИФъФкЃЌЩЯЪаЙЋЫОВЂЙКаТШ§АхЦѓвЕвРШЛЛсЪЧаТШ§АхВЂЙКЪаГЁжаЕФживЊЧїЪЦжЎвЛЁЃ

2ЁЂаТШ§АхЦѓвЕжЎМфЕФПчВуВЂЙКЁЃ

АИР§ЃКПЈЬиЙЩЗнЃЈ830816ЃЉвдЗЂааЙЩЗнМАжЇИЖЯжН№ЕФЗНЪНПчВуЪеЙККЯНЈжиПЦЃЈ831147ЃЉЃЌзюжеЩЬЖЈНЛвзМлИёЮЊ1.86вкдЊЃЌЫЋЗНгаЭћЙВЭЌIPOЁЃ

ПЈЬиЙЩЗнЪЧДДаТВуЦѓвЕЃЌ2016ФъжаБЈвЕМЈЕквЛДЮГіЯжЭЌБШЯТЛЌЃЌРыДДаТВуЕФЮЌГжБъзМЛЙгаВЛЩйОрРыЃЛКЯНЈжиПЦЪЧЛљДЁВуЦѓвЕЃЌЪеШыЙцФЃИпгкПЈЬиЙЩЗнЃЌЕЋгЏРћФмСІЕЭгкПЈЬиЙЩЗнЁЃВЂЙКжЎКѓЃЌКЯНЈжиПЦГЩЮЊПЈЬиЙЩЗнЕФПиЙЩзгЙЋЫОЁЃ

АИР§ЕуЦРЃКЦфвЛЃЌЫЋЗНЖрФъРДОљжТСІгкЙЄГЬСьгђЕФзЈЯюНтОіЗНАИЃЌДІгкЭЌвЛВњвЕСДЃЌФПБъПЭЛЇИпЖШвЛжТЃЌВњвЕзЪдДМАПЭЛЇзЪдДЛЅВЙадЗЧГЃЧПЃЌКЯВЂКѓЫЋЗНЕФВњЦЗЖМПЩГфЗжРћгУЖдЗНПЭЛЇзЪдДЃЌЙВЭЌзіДѓВњвЕЕАИтЁЃЦфЖўЃЌПЈЬиЙЩЗнПЩЭЈЙ§ВЂЙККЯНЈжиПЦЮЌГжДДаТВуЕиЮЛЃЌКЯНЈжиПЦПЩНјШыДДаТВуЃЌЭЌЪБЃЌШєЫЋЗНГЩЙІНЋОЛРћШѓЮШЖЈЃЌОЭгаЯЃЭћЙВЭЌIPOЁЃ

3ЁЂаТШ§АхЦѓвЕВЂЙКAЙЩЩЯЪаЙЋЫОЃЌЪЕЯжЧњЯпЩЯЪаЁЃ

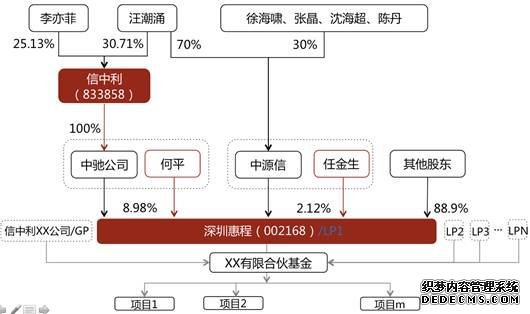

АИР§ЃКаХжаРћЃЈ833858ЃЉЪеЙКAЙЩЩЯЪаЙЋЫОЩюлкЛнГЬЃЈ002168ЃЉЁЃ

аХжаРћЦьЯТжаГлЙЋЫОЁЂЭєГБгППиЙЩзгЙЋЫОжадДаХЗжБ№ЪмШУКЮЦНЁЂШЮН№ЩњЗђИОГжгаЕФЩюлкЛнГЬ8.98%ЁЂ2.12%ЙЩЗнЃЌаХжаРћНЋМфНгГжгаЩюлкЛнГЬ8.98%ЙЩЗнЃЌЮЛОгЙЋЫОЕквЛДѓЙЩЖЋЃЌВЂГЩЮЊЪЕМЪПижЦШЫЁЃЪеЙКЭъГЩжЎКѓЃЌаХжаРћЯТвЛВНЛсдѕУДзіЃПЪзЯШЃЌвђЮЊPEЧњЯпЩЯЪаБЛСаШыжЄШЏМрЙмНЙЕуЃЌвђДЫаХжаРћЯђЩюлкЛнГЬзЂШыЫНФМЙЩШЈЭЖзЪвЕЮёЕФПЩФмадВЛДѓЁЃЦфДЮЃЌгЩгкаХжаРћЦьЯТЕФЪЕвЕзЪВњЯюФПЖрДІгкХрг§ЦкЁЂгЏРћФЃЪНЩадкЬНЫїЃЌвђДЫЯђЩюлкЛнГЬзЂШыЪЕвЕзЪВњЕФПЩааадвВНЯЕЭЁЃ

ЕЋаХжаРћзїЮЊGPЃЌДцдкДгЪаГЁЩЯФММЏзЪН№ЕФЫпЧѓЃЌЭЈЙ§ЪеЙКЩЯЪаЙЋЫОЃЌПЩвдаЮГЩЁАPE+ЩЯЪаЙЋЫОЁБФЃЪНЃЌБуРћШкзЪЧўЕРЁЃ

АИР§ЕуЦРЃКAЙЩЪаГЁЩЯгаКмЖрЪажЕЕЭгк60вквдЯТЕФЙЋЫОЃЌетаЉЙЋЫОжїгЊвЕЮёЗІСІЃЌзЊаЭЩ§МЖРЇФбЃЌВЛзіГіДѓЕФИФБфУЛЗЈЭЛЦЦЃЌгавЛЖЈЙцФЃЬхСПЕФаТШ§АхЦѓвЕПЩПМТЧгыетбљЕФЙЋЫОНјааКЯзїЃЌЪЕЯжЧњЯпЩЯЪаЁЃ

4ЁЂаТШ§АхЦѓвЕВЂЙКФтЙвХЦЦѓвЕЛђЮДЙвХЦЦѓвЕЁЃ

АИР§ЃКгЂалЛЅгщЃЈ430127ЃЉвджЇИЖЯжН№МАЗЂааЙЩЦБЕФЗНЪНЃЌ4.9вкдЊЪеЙКЦцРжЮоЯо100%ЙЩШЈЁЃ

гЂалЛЅгщжїгЊвЕЮёЮЊвЦЖЏгЮЯЗбаЗЂЁЂвЦЖЏгЮЯЗЗЂааЁЂЕчОКШќЪТзщжЏЕШЃЌЖјЦцРжЮоЯозЈзЂгквЦЖЏгЮЯЗЕФПЊЗЂМАЗЂааЃЌдкгЮЯЗШэМўЁЂгЮЯЗв§ЧцММЪѕМАгХЛЏЕШЗНУцгаЗсИЛОбщЁЃЖјДЫЪБвЦЖЏгЮЯЗВњвЕдіГЄЪЦЭЗбИУЭЃЌЕЋвЦЖЏгЮЯЗбаЗЂЛЗНкЕФаавЕМЏжаЖШНЯЕЭЃЌУРгўЖШИуЕФгЮЯЗВњЦЗВњГіВЛЖрЃЌгЂалЛЅгщПЩвдЭЈЙ§ЦцРжЮоЯоНјаааТЕФвЕЮёСьгђПЊеЙЃЌЭъЩЦвЕЮёСДЬѕЃЌгХЛЏзЪВњНсЙЙЁЃ

АИР§ЕуЦРЃКВЂЙКЦцРжЮоЯоЛсМЋДѓЧПЛЏгЂалЛЅгщЮДРДЕФбаЗЂЪЕСІЃЌдкЗЂаадЫгЊЩЯвВФмЙЛМЬајЕьЖЈЙЋЫОЕФгХЪЦЕиЮЛЃЌетбљЕФВЂЙКЖдЙЋЫОЮДРДеНТдЗЂеЙВХПЩФмгаЧПгаСІЕФжЇГХЁЃ

5ЁЂЮДЙвХЦЦѓвЕЪеЙКаТШ§АхЦѓвЕЪЕЯжЙвХЦЁЃ

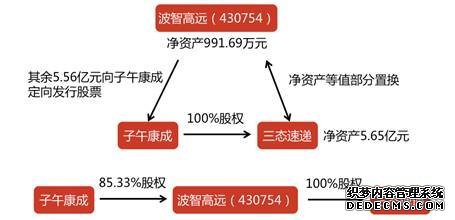

АИР§ЃКПчОГЮяСїЙЋЫОЩюлкЪазгЮчПЕГЩаХЯЂПЦММгаЯоЙЋЫОНшПЧВЈжЧИпдЖЃЌДДдьСЫвЛЯюзЪВњдіжЕМЧТМЁЃ

ВЈжЧИпдЖОЛзЪВњНі991.69ЭђдЊЃЌЖјШ§ЬЌЫйЕнЃЈзгЮчПЕГЩзгЙЋЫОЃЉОЛзЪВњ5.65вкдЊЃЌШчКЮШУПЧТђОЛзЪВњБШздМКИп56БЖЕФзгЙЋЫОЃП

згЮчПЕГЩГжгаЕФШ§ЬЌЫйЕн100%ЙЩШЈЕФЕШжЕВПЗжЃЈ991.69дЊЃЉгыВЈжЧИпдЖНјаажУЛЛЃЌЭЌЪБВюЖюВПЗжгЩВЈжЧИпдЖЖЈЯђЗЂааЕФ5.56вкдЊЙЩЦБНјааЬюВЙЁЃНЛвзЭъГЩКѓЃЌВЈжЧИпдЖГжгаШ§ЬЌЫйЕн100%ЕФЙЩШЈЃЌЖјзгЮчПЕГЩдђГжгаВЈжЧИпдЖ85.33%ЙЩЗнЃЌзгЮчПЕГЧЪЕМЪПижЦШЫаэвЛГЩЮЊВЈжЧИпдЖЕФЪЕМЪПижЦШЫЃЌзгЮчПЕГЩзгЙЋЫОШ§ЬЌЫйЕндђГЩЙІНшПЧЁЃ

АИР§ЕуЦРЃКаТШ§АхНЉЪЌЦѓвЕЖрЃЌЭЈЙ§НшПЧаТШ§АхЦѓвЕЪЕЯжЧњЯпЙвХЦЃЌвВПЩСЂзузЪБОЪаГЁЭцГіаТЛюСІЁЃ

ЖўЁЂAЙЋЫОВЂЙКжизщАИР§ИДХЬ

AЙЋЫОЪЧНЫеЕиЧјЕФвЛМваТШ§АхЦѓвЕЃЌ2015Фъ11дТЙвХЦЃЌДДаТВуЁЂзіЪаЦѓвЕЁЃЙЋЫОжїгЊвЕЮёЮЊЙЄГЬжЪСПМьВтЁЂНЈжўаТВФСЯЁЂЬижжММЪѕЪЉЙЄЃЌНќШ§ФъОЛРћШѓЮЌГждк5000ЭђзѓгвЃЌ2015ФъЪмКъЙлЪаГЁЛЗОГКЭаавЕећЬхааЧщгАЯьЃЌЙцФЃТдЮЂЯТЛЌЃЌгЊвЕЪеШыЮЊ5вкЃЌОЛРћШѓВЛЕН5000ЭђЁЃЙЋЫОДг2011ФъПЊЪМГяБИIPOЃЌгЩгкФГШЏЩЬБЛШЁЯћБЃМіШЫзЪИёЁЂЙЩджЕШЭтВПвђЫиЃЌЪМжеЮДФмГЩЙІЁЃ

2016Фъ4дТЗнЃЌЙЋЫОевЕНКЭО§зЩбЏЃЌЯЃЭћКЭО§ЯюФПзщДгвдЯТМИИіЗНУцШыЪжЃЌНтОіЙЋЫОвЕМЈдіГЄМАЪажЕЬсЩ§ЮЪЬтЁЃ

1ЁЂзЪБОЪаГЁбЁдёЮЪЬтЃЌЙЋЫОМЬајСєдкаТШ§АхЪаГЁЃЌЛЙЪЧдйДЮГхДЬIPOЃП

2ЁЂвЕЮёзЊаЭЩ§МЖЮЪЬтЃЌЙЋЫО3ПщвЕЮёОљДІгкНЈжўВњвЕСДЬѕЃЌШчКЮдкБЃжЄДцСПЕФЛљДЁЩЯзіГіИќЖрдіСПвЕЮёЃП

3ЁЂЪажЕЬсЩ§ЮЪЬтЁЃЙЋЫОШБЗІзЪБОЪаГЁШЯПЩЕФИпЙРжЕвЕЮёЃЌЛљгкЙЋЫОећЬхеНТдЙцЛЎЃЌгІИУШчКЮДЋВЅЙЋЫОеНТдЁЂвЕЮёНсЙЙЩ§МЖМЦЛЎЁЂгЏРћФмСІБЃеЯЃП

4ЁЂеНТдЪЕЯжТЗОЖЮЪЬтЁЃ2015ФъЃЌAЙЋЫОЯжН№ЪеЙКСЫ2МвЙЄГЬжЪСПМьВтСДЬѕЕФЙЋЫОЃЌЪеЙКжЎКѓЕФећКЯаЇЙћвЛАуЃЌУЛгаГфЗжЗЂЛгГізЪБОдЫзїЕФАЂЛљУзЕТИмИЫаЇгІЁЃЙЋЫОдкаТШ§АхЩЯЙцФЃЬхСПЫугХжЪЦѓвЕЃЌШчКЮИќГфЗжРћгУаТШ§АхЩэЗнШЅПЊеЙжїЖЏаЭЕФВЂЙКЁЂЖЈдіЃП

Ш§ЁЂЁАВЂЙКећКЯ+ГЧЪаКЯЛяШЫЁБФЃЪНЕФЩшМЦгыЪЕЪЉ

1ЁЂЙЋЫОдгавЕЮёЗжЮі

ЙЋЫО3ПщвЕЮёОљДІгкНЈжўВњвЕСДЬѕЃЌжЎЧАУцЯђЖдЯѓжївЊЪЧаТНЈНЈжўЃЌЫцзХЗПЕиВњааЧщЯТЛЌЃЌвЕЮёСПГіЯжаЁЗљЯТНЕЁЃЕЋЙЋЫОЕФВњЦЗМАЗўЮёЭЌбљЪЪгУгкМШгаНЈжўЃЌвђДЫПМТЧНЋвЕЮёЭиеЙЕФжиЕуЗХдкМШгаЙЄГЬжЪСПЕФЁАМьВт+ећЬхНтОіЗНАИЁБЩЯЁЃ

ЙЄГЬжЪСПМьВтвЕЮёАхПщЕФгЊЪееМЕНзмгЊЪеЕФ25%зѓгвЃЌРћШѓеМЕНзмРћШѓЕФ60%ЃЛвдЁАМьВт+ећЬхНтОіЗНАИЁБЕФФЃЪНМЬајЭиеЙЛЗОГМьВтвЕЮёЃЌЗНЪНвдВЂЙКећКЯЮЊжїЁЃ

ЙЋЫОдк2015ФъЪеЙКСЫФГНЛЭЈЙЄГЬЪдбщМьВтгаЯоЙЋЫОЃЌЛљгкИпЬњаТВФСЯЁЂЙьЕРМьВтЕШЃЌМЬајДѓСІЭиеЙЙЋЫОдкНЛЭЈМьВтвЕЮёЕФВМОжЁЃ

2ЁЂПМТЧВМОжДѓМьВтаавЕЃЌДђдьЁАаТШ§АхДѓМьВтаавЕЕквЛЙЩЁБЃЌЭЌЪБЖдаавЕКЭЪаГЁНјааЕїбаЃЌбаХаПЩааадВЂШЗЖЈОпЬхЪЕЯжТЗОЖЁЃ

ЯюФПзщгУМИжмЪБМфЭъГЩСЫЖдДѓМьВтаавЕЕФбаОПгыЕїбаЃЌгавдЯТЗЂЯжЃК

ЕквЛЁЂаТШ§АхМьВтаавЕгаМИЪЎМвЙЋЫОЃЌЕЋЦеБщДІгкОЛРћШѓгыЪажЕдіГЄЕФРЇОГЦкЁЃ

МьВтаавЕЙВга58МвЙвХЦЦѓвЕЃЌЙцФЃЦеБщЦЋаЁЃЌ60%ЦѓвЕОЛРћШѓдк500ЭђвдЯТЃЌЪагЏТЪЦеБщдк10-20БЖжЎМфЃЌМИКѕЫљгаЕФМьВтЛњЙЙЖМШБЗІЯргІзЪБОдЫзїЃЌУцСйздЩэЗЂеЙЪмЯоЁЂЗНЯђВЛУїРЪЕФЮЪЬтЁЃ

ЕкЖўЁЂМьВтаавЕAЙЩЩЯЪаЙЋЫОЦеБщдкЭЈЙ§ВЂЙКЪЕЯжКсЯђбгЩьЃЌЙЙНЈДѓМьВтВњвЕСД

МьВтЪЧЫщЦЌЛЏбЯжиЕФЯИЗжаавЕЃЌЗжВМдйШЋЙњИїЕиИїСьгђЕФМьВтЛњЙЙдМга3ЭђгрМвЃЌФъгЊЪеГЌЙ§10вкЕФЛњЙЙШДСШСШЮоМИЁЃAЙЩДѓМьВтИХФюЙЩЙВ9МвЦѓвЕЃЌЕкШ§ЗНМьВтаавЕЕФСњЭЗЪЧЛЊВтМьВтЃЌДДвЕАхЩЯЪаЦѓвЕЃЌ2015ФъгЊвЕЪеШы12.88вкдЊЃЌОЛРћШѓ1.81вкдЊЃЛЦфгрМИМвЦѓвЕжїгЊвЕЮёМЏжагкМьВтвЧЦїЁЂвНСЦМьбщЕШЁЃ2015ФъЙњФкЕкШ§ЗНМьВтЪаГЁЙцФЃГЌЙ§1350вкдЊЃЌаавЕМЏжаЖШМЋЕЭЃЌЮДРДМИФъДцдкОоДѓЕФВЂЙКећКЯЁЂаавЕЯДХЦЛњЛсЁЃ

ЕкШ§ЁЂЖдНеуЛІ100ЖрМвМьВтЦѓвЕНјааЕиЬКЪНЩЈУшКЭОЁЕїЃЌгыЛЗОГМьВтЁЂЪГЦЗМьВтЦѓвЕЕФДѓЙЩЖЋЩюЖШНЛСїЮДРДЗЂеЙЮЪЬтЁЃ

ЯюФПзщНгДЅЕФЦѓвЕОЛРћШѓдк500ЭђвдЯТЕФдМеМБШ80%вдЩЯЃЌШЫОљВњжЕЖрдк20ЭђЩЯЯТЃЌаавЕМлИёеНбЯжиЃЌЖрЪ§ЦѓвЕЗЂеЙзГДѓРЇФбЃЌЕЋДѓЙЩЖЋЭЈГЃгжШЯЮЊздЩэЫљЪєаавЕЮЊЩЯЩ§адаавЕЃЌВЛдИБЛВЂЙКЛђвЊМлИпЃЌвђДЫЮвУЧШЯЮЊЃЌдкAЙЋЫОПЊеЙжїЖЏаЭВЂЙКЕФЙ§ГЬжаЃЌаТШ§АхЦѓвЕЧхЮњЕФЗЂеЙЫМТЗЁЂОпЬхПЩааЕФЪЕЯжТЗОЖЁЂвдМАЫЋЗНВЂЙКећКЯжЎКѓЕФВњвЕаЇгІЃЌЪЧВЂЙКЬИХажаЕФЙиМќЃЛ

ЕкЫФЁЂбћЧыОлНЙМьВтЭЖзЪЕФЛњЙЙгыAЙЋЫОЖЪТЛсЖдЛАЃЌажњЖЪТЛсЭъГЩзЪБОТЗЯпЕФЫМПМЃЌЮДРДДцдкСЊКЯЩшСЂЁАДѓМьВтВЂЙКЛљН№ЁБЕФЛњЛсЁЃ

бћЧыИУзЪБОЛњЙЙЕїбаAЙЋЫОЃЌВЂгыAЙЋЫОЖЪТЛсНјааЩюШыНЛСїЃЌвЛЗНУцажњЖЪТЛсСьЕМВуСЫНтзЪБОЪаГЁЖдДѓМьВтаавЕЕФПДЗЈЁЂжиЕуЙизЂЕФЯИЗжСьгђЁЂаавЕЮДРДЗЂеЙЧїЪЦЕШЃЌСэвЛЗНУцбћЧыИУзЪБОЛњЙЙЮЊAЙЋЫОЭЦМіМьВтаавЕБъЕФЃЌЫЋЗННЈСЂНєУмСЊЯЕЁЃ

ЕкЮхЁЂУмМЏаЭВЮМгаавЕТлЬГКЭЛсвщЃЌЖДВьаавЕЗЂеЙЧїЪЦЁЂЩИбЁЧБдкЪеЙКБъЕФЃЌЗЂеЙШЯЭЌЁАБЇЭХЗЂеЙЁЂНшДЌГіКЃЁЂБМИАAЙЩЁБЕФЮДЙвХЦЙЋЫОЁЂвбЙвХЦЙЋЫОКмЖр

ЯюФПзщСЊКЯAЙЋЫОМьВтвЕЮёИКд№ШЫЙВЭЌВЮМг2016ФъдкФЯОЉЁЂГЩЖМЕШЕиОйАьЕФДѓаЭМьВтТлЬГМАЛсвщЃЌЖДВьаавЕЗЂеЙЧїЪЦЁЂНсЪЖаавЕзЈМвЁЂВЂгы20грМвМьВтЦѓвЕНјааЙЕЭЈЁЃ

3ЁЂЫЋЗНДяГЩЕФЙВЪЖ

дкЮвУЧЖдAЙЋЫОЫљДІаавЕЁЂЦѓвЕЁЂФкЭтВПзЪдДЕШЖМгаСЫЩюШыСЫНтжЎКѓЃЌЯюФПзщгыЖЪТЛсДяГЩвдЯТЙВЪЖЃК

ЕквЛЃЌЙЋЫОжиаТЦєЖЏIPOЃЌДгаТШ§АхДДаТВуЦѓвЕзЊАхГЩЮЊAЙЩЩЯЪаЙЋЫОЃЌНјШыAЙЩЕФЭООЖЪЧзЊАхЁЂНшПЧЩЯЪаЁЂДѓзкНЛвзЃЌзЊАхжЎЧАЭЈЙ§ВЂЙКЁЂЖЈдіЩ§МЖЙЋЫОеНТдЁЂНјШыИпЙРжЕвЕЮёЃЌИФБфЙЋЫОжЪЕиЁЂГЩГЄадЁЂОЛРћШѓЙцФЃЁЃ

ЕкЖўЃЌ2016ФъНсЪјЧАЃЌжївЊвдЁАВЂЙК+ГЧЪаКЯЛяШЫЁБФЃЪНЮЊжїЃЌВЛЖЯдкЭтВПбАевФмгХЛЏвЕЮёНсЙЙЕФБъЕФЃЌвдЁАЯжН№+ЛЛЙЩЁБаЮЪНЮќЪеКЯВЂМьВтаавЕЕФгХжЪЦѓвЕЃЌКЯзїЕФЧАЬсЪЧЫЋЗНРэФювЛжТЁЂЮФЛЏЦѕКЯЃЌЧвдкВњвЕВуУцПЩвдЙВЭЌЩюИћДѓМьВтаавЕФГЯИЗжСьгђЃЌФПБъЪЧЙВЭЌзіДѓВњвЕЕАИтЃЌБМИАIPOЁЃ

ЕкШ§ЃЌдкГЄШ§НЧЁЂОЉНђМНЕШжиЕуЧјгђЮЇШЦЙЄГЬжЪСПМьВтЁЂЛЗОГМьВтЁЂЛњЦїШЫМьВтЁЂЩњУќНЁПЕМьВтЕШЯИЗжСьгђЃЌбАевОЛРћШѓ500-2000ЭђЙцФЃЕФЦѓвЕЃЌЬНЬжЫЋЗНКЯзїЃЛ

ЕкЫФЃЌдкЙЋЫОФкЭтВПбАеввЛХњМьВтаавЕЕФгХаувЕЮёШЫдБЃЌХрбјГЩЮЊЙЋЫОдкГЄШ§НЧЁЂжщШ§НЧЁЂОЉНђМНЕШЕиЧјЕФГЧЪаКЯЛяШЫЃЌРћгУAЙЋЫОЕФзЪжЪЁЂММЪѕМАЙЋЙВЗўЮёзЪдДЃЌЭиеЙМьВтвЕЮёЃЌВЂдёЛњвдЙЩШЈМЄРјЛђЙВЭЌГЩСЂзгЙЋЫОЕФаЮЪНЃЌНБРјгХауЕФГЧЪаКЯЛяШЫЁЃ

РћгУЩЯЪіФЃЪННЋЙЋЫОЩ§МЖЮЊДѓМьВтаавЕФкЕФЭЖШкзЪЦНЬЈЃЌећКЯгавтЖдНгзЪБОЦНЬЈзіДѓзіЧПЕФЦѓвЕЃЌаЮГЩВњвЕСЊУЫЃЌБЇЭХЩЯЪаЕФЭЌЪБЙВЭЌзіДѓВњвЕЕАИтЁЃ

3ЁЂдкЩЯЪіЙЄзїПЊеЙЕФЭЌЪБЃЌЫЋЗНзщНЈСЊКЯЪеЙКаЁзщЃЌПЊеЙЙЕЭЈЬИХаЙЄзїЁЃ

КЭО§ЯюФПзщгыAЙЋЫОзщГЩСЊКЯЪеЙКаЁзщЃЌДгаавЕЁЂОЛРћШѓЁЂГЩГЄадЁЂЦѓвЕМвЁЂЭХЖгЕШЮЌЖШШЗЖЈМьВтЦѓвЕЕФБъЕФашЧѓЃЌЗЂВММьВтБъЕФашЧѓЁЃ

ШЗЖЈжиЕуЧјгђЃЌжЦЖЈБъЕФЭЦМіНБРјжЦЖШЃЌзюДѓГЬЖШНшжњЭтЮЇСІСПШчзЪБОЛњЙЙЁЂШЏЩЬЁЂКЭО§ЩЬбЇдКЕмзгЁЂЕиЧјЛЗБЃОжЁЂМьВтаавЕЗўЮёЦНЬЈЕШЃЌЙВЭЌбАевБъЕФЦѓвЕЃЛ

КЯзїФЃЪНЩшМЦЁЂЭтВПЙЕЭЈЬИХаЕШЁЃ

ЫФЁЂAЙЋЫОвдIPOЮЊЕМЯђЕФВЂЙКЪЕЪЉаЇЙћ

1ЁЂAЙЋЫОЖЪТЛсЕФЫМЮЌЗНЪНДгРћШѓЕМЯђЩ§МЖЕНЪажЕЕМЯђЃЌДгВњЦЗОгЊЩ§МЖЕНВњвЕОгЊЁЃУПДЮЖЪТЛсЁЂИпЙмОгЊЛсвщжаЃЌВЂЙКЁЂЙРжЕЁЂБъЕФЗжЮіЕФвщЬтГЩЮЊЛсвщЕФКЫаФвщЬтжЎвЛЁЃ

2ЁЂЙЋЫОеНТджиаТЖЈЮЛЃЌДгНЈжўВњвЕСДЬѕЗўЮёЛђЙЄГЬжЪСПМьВтЗўЮёЩЬЩ§МЖЮЊЁАДѓМьВтЁБЗўЮёЦНЬЈЁЃж№ВНЭЈЙ§ТЗбнЁЂЪеЙКЁЂзЪБОЪаГЁЗЂГіЩљвєЕШРДЭЦЖЏзЪБОЪаГЁИјЙЋЫОЕФдйДЮШЯжЊКЭЖЈМлЁЃ

3ЁЂЙЋЫОвдЙЩЖЋЁЂЖАьЮЊСІСПЃЌзщНЈСЫВЂЙКЪТвЕВПЃЌЪЕЯжСЫЫМЯыЕНЮЛЁЂВпТдЕНЮЛЁЂШЫВХЕНЮЛЁЃЭЈЙ§гыКЭО§ЯюФПзщЕФСЊКЯЙЄзїЃЌжВШыСЫВЂЙКвЕЮёВйзїЕФФкЩњФмСІЃЌПЩвдПЊеЙБъЕФЦѓвЕбЁдёЁЂЙЕЭЈЁЂЬИХаЁЂЦРЙРЕФЯЕСаЙЄзїЁЃВЂЙКЪТвЕВПдк5-6ИіФПБъаавЕЩИбЁгХжЪЦѓвЕЁЂзщНЈвЛИіБЇЭХЗЂеЙЁЂБМИАAЙЩЕФСЊУЫЁЃЭЈЙ§етИіТЉЖЗВЛЭЃЩИбЁЁЂЬИХаЃЌжБЕНЭъГЩЖдвЛМвЁЂСНМвЁЂNМвЦѓвЕЕФЪеЙКЁЃ

4ЁЂЭъГЩСЫВњвЕВМОжЕФЯЕЭГЫМПМЃЌЭъГЩСЫдкЛЗОГМьВтСьгђЕФВњвЕВМОжЃЌЯТвЛВНЙЄзїжиЕуЪЧМЬајзіДѓЛЗОГМьВтвЕЮёЃЌФЃЪНвдЁАздЩэЗѕЛЏ+ВЂЙКећКЯЁБЮЊжїЃЌЭЌЪБЫХЛњНјШыЛњЦїШЫМьВтЁЂЩњУќНЁПЕМьВтЃЌЭъГЩдкаТаЫМьВтСьгђЕФВњвЕВМОжЃЛ

5ЁЂШЗСЂСЫдйвЛДЮГхЛїIPOЕФзЪБОЙцЛЎТЗЯпЁЃЮЇШЦIPOФПБъЃЌЭъГЩСЫЙЋЫОеНТдЁЂзщжЏМмЙЙЁЂвЕЮёНсЙЙЁЂЩЬвЕФЃЪНЁЂВЂЙКЖдЯѓЁЂЙРжЕТпМЕФЯЕЭГЩ§МЖЁЃ

ЮхЁЂаТШ§АхЦѓвЕЕФВЂЙКжизщЗНЗЈТл

ЛљгкЖдВЂЙКвЕЮёЕФРэНтКЭПЊеЙЁЂвдМАВЂЙКдкЦѓвЕЪажЕЬсЩ§жаЗЂЛгЕФЙиМќзїгУЃЌЮвУЧеыЖдаТШ§АхДДаТВуЦѓвЕЕФВЂЙКжизщЃЌаЮГЩСЫвЛЬзГѕВНЕФЗНЗЈТлЁЃЛљБОРэФюЪЧЁАБЇЭХЗЂеЙЁЂНшДЌГіКЃЁЂБМИАAЙЩЁЂПЊЦєаТЩњЁБЃЌОпЬхЕФВйзїЪЧЁАВњвЕЮЊБОЁЂЛЛЙЩЮќЪеЁЂЗХДѓЙРжЕЁЂПьЫйРЉеХЁБЁЃ

БЇЭХЗЂеЙЃКБЇЭХЗЂеЙЪЧаТШ§АхЦѓвЕМвЕБЧАЛЗОГЯТзюашвЊНЈСЂЕФвЛИіЫМЮЌЃЌЫќжївЊЛЏНтЕФЪЧВњвЕСДЩЯЯТгЮAЁЂBЁЂCЕШМИМваТШ§АхЙЋЫОЁЂЗЧЙвХЦЙЋЫОдкШ§ФъФкЖМЮоЗЈЕЅЖРIPOЕФОжУцЁЃЩЯКЃжЄШЏНЛвзЫљЁЂЩюлкжЄШЏНЛвзЫљЖдЙЋЫОIPOгаУїШЗЕФжИБъЃЌдкЕЅвЛЙЋЫОЖМЮоЗЈТњзуетаЉжИБъЕФЧщПіЯТЃЌВњвЕСДЩЯЯТгЮЦѓвЕЮЇШЦвЛИіЁАаТеНТдЁББЇЭХЖјзщНЈЕФвЛИіСЊУЫЬхЃЌОЭФмПьЫйТњзуIPOЕФИїЯюПМКЫжИБъЃЌСЊУЫЬхгаЭћЪЕЯжДгВњЦЗОгЊзпЯђВњвЕОгЊЁЂзЪБООгЊЃЌДгРћШѓЕМЯђзпЯђЪажЕЕМЯђЁЃ

НшДЌГіКЃЃКБЇЭХЗЂеЙЕФСЊУЫЬхжаЃЌБиаыгавЛИіВЂЙКЁЂЮќЪеКЯВЂЦфЫћЙЋЫОЕФжїЬхЙЋЫОЁЃетМвЙЋЫОвЊОпБИвдЯТМИИіжИБъЃК1ЁЂФмЙЛжЇГХСЊУЫЬхЕФЁАаТеНТдЁБЃЌаТеНТдЖдВњвЕСДЩЯЯТгЮЦѓвЕФмЙЛВњЩњЛуОлаЇгІЃЌВЛЕЋЪЕЯжБЇЭХЃЌИќвЊЪЕЯжЗЂеЙЃЌЭбРыРЇОГгыПрКЃЃЛ2ЁЂЙЋЫОЪажЕзюДѓЃЌ5-10вкзѓгвЃЌФмЙЛгУЙЩЦБЪЕЯжЛЛЙЩЮќЪеКЯВЂЃЌНЕЕЭЯжН№НЛвзЕФЪеЙКРЇФбЃЛ3ЁЂЙЋЫОЖЪТЛсжОЯђдЖДѓЃЌВњвЕЫМЮЌЁЂзЪБОЫМЮЌЦыЭЗВЂНјЃЌФмЙЛНЈСЂВњШкЛЅЖЏЕФЫМЯыВЂГЄЦкЪЕЪЉЁЃ

БМИАAЙЩЃКетЪЧаТШ§АхЦѓвЕБЇЭХЗЂеЙЁЂНшДЌГіКЃЕФЕквЛИіФПБъМАЙиМќРяГЬБЎЃЌвВЪЧаТШ§АхЦѓвЕВЂЙКжизщетвЛГЁЖЏдБДѓЛсЕФЪзвЊзїеНФПБъгыИїЗНгЏРћЛњжЦЁЃдкУїШЗНшДЌГіКЃжїЬхЙЋЫОжЎКѓЃЌвЊНтОівдЯТЮЪЬтЃК1ЁЂжЦЖЈСЊУЫЬхIPOзмЬхеНТдЁЂВпТдЁЂ1-2ЬѕТЗЯпЁЃ2ЁЂдкжїЬхЙЋЫОЛЛЙЩЮќЪеКЯВЂЦфЫћЙЋЫОЕФЙ§ГЬжаЃЌЪЕЯжаТеНТдТфЕиЃЌЭъГЩвЕЮёНсЙЙгХЛЏЁЂВњвЕзЊаЭЩ§МЖЁЃ3ЁЂЖдСЊУЫЬхЙЋЫОПЊеЙУцЯђIPOЕФЙЋЫОжЮРэЁЂВЂЙККѓећКЯЁЂФкПиЬхЯЕНЈЩшЁЂЙмПиФЃЪНЩ§МЖЁЂОгЊМЦЛЎжЦЖЈгыЪЕЪЉЕШЁЃ

ПЊЦєаТЩњЃКСЊУЫЬхУПвЛМвЙЋЫОСЊКЯГхЛїIPOЕФЙ§ГЬжаЖМЛсУцСйБфИяЕФЬєеНЃЌетжжБфИяжївЊРДздвдЯТМИИіЗНУцЃК1ЁЂДѓЙЩЖЋЁЂЖЪТЛсДгВњвЕЫМЮЌЕНзЪБОЫМЮЌЕФЬєеНЁЃ2ЁЂвЛМвЖРДѓЁЂЕЅЖРБМИАIPOЕНгУПеМфЛЛЪБМфЁЂБЇЭХЗЂеЙЁЂБЛСЊУЫжїЬхЙЋЫОЪеЙКЕФЬєеНЁЃ3ЁЂВњвЕзЊаЭЩ§МЖЁЂНЈСЂаТеНТдЁЂбАеваТвЕЮёНсЙЙЕФЬєеНЁЃ4ЁЂВЂЙККѓећКЯЁЂФкПиЬхЯЕНЈЩшЁЂЙмПиФЃЪНЩ§МЖЁЂОгЊМЦЛЎжЦЖЈгыЪЕЪЉЕФЙмРэЮЪЬтЬєеНЁЃ5ЁЂДгШБЗІзЪБОдЫгЊРрШЫВХЕНГѕВНзщНЈгааЇЕФзЪБОдЫгЊШЫВХЖгЮщЃЈеНТдЁЂаавЕбаОПЁЂЙЩШЈШкзЪЁЂВЂЙКЁЂЭЖзЪЁЂIPOЙЄзїЕШШЫВХЖгЮщЃЉЕФШЫВХЮЪЬтЬєеНЁЃШчЙћСЊУЫЬхдкБМИАIPOЙ§ГЬжагааЇНтОіСЫЩЯЪіЮхИіЬєеНЃЌСЊУЫЬхИїИіЙЋЫОЖМЛёЕУСЫвЛжжаТЩњЁЃ

дкОпЬхВйзїЗНУцЃЌПкОїЪЧЁАВњвЕЮЊБОЁЂЛЛЙЩЮќЪеЁЂЗХДѓЙРжЕЁЂПьЫйРЉеХЁБЁЃ

ВњвЕЮЊБОЃКжИЕФЪЧВњвЕЫМЮЌЪЧзЪБОдЫзїЕФдДЭЗгыИљБОЃЌВЛПЩвђЮЊУЄФПБЇЭХЁЂШЮвтКЯВЂжизщЖјТёЯТПрЙћЃЌЩѕжСзпЭфТЗЁЂзпДэЗНЯђЁЃвЛГЁгааЇЕФаТШ§АхЦѓвЕВЂЙКжизщЃЌБиаыгавЛИіЫГгІЙњМвеНТдЁЂВњвЕжмЦкЁЂЙЋЫОФкВПзЪдДФмСІЕФЙЋЫОеНТдРДв§СьЁЃЪЕМљжЄУїЃЌAЙЩзЪБОЪаГЁЁЂаТШ§АхзЪБОЪаГЁВЛвдВњвЕЮЊБОЕФЪеЙКЃЌЖМЪЧвдЪеЙКЪЇаЇЖјИцжеЕФЁЃ

ЛЛЙЩЮќЪеЃКжИЕФЪЧНЛвзНсЙЙЩшМЦЁЃСЊУЫЬхжїЬхЦѓвЕдкГжајЪеЙКЦфЫћаТШ§АхЙЋЫОЁЂЗЧЙвХЦЙЋЫОЕФЙ§ГЬжаЃЌЙЩШЈНсЙЙЁЂЙЩЖЋНсЙЙЕФгХЛЏЃЌЪзЯШашвЊЯЕЭГЩшМЦЁЂВНВНЭЦНјЃЌЖјЗЧЫцВЈж№СїЁЂУцСйжюЖрВЛШЗЖЈадЃЌЦфДЮВЩгУЛЛЙЩЮќЪеКЯВЂЕФЪжЖЮЃЌЖјЗЧДѓСПЪЙгУЯжН№ЁЃетРяУцЩцМАЙЩШЈНсЙЙгыЙЩЖЋНсЙЙгХЛЏЩшМЦЁЂЙЋЫОЙРжЕЁЂЫАЪеГяЛЎЁЂЙЩШЈРЉеХЕШвЛЯЕСаЮЪЬтЁЃ

ЗХДѓЙРжЕЃКжИЕФЪЧСЊУЫЬхжїЬхЦѓвЕдквЛДЮДЮЮќЪеКЯВЂЦфЫћЦѓвЕЕФЙ§ГЬжаЃЌШчКЮЖЈМлЁЂШчКЮЙРжЕЁЂШчКЮЭЈЙ§вЛДЮНЛвзРДЬсИпЙЋЫОећЬхЙРжЕЁЃЗХДѓЙРжЕЪЧЮЊСЫНтОіШ§ИіЮЪЬтЃЌЕквЛЁЂЭЈЙ§вЛДЮЪеЙКНЛвзЯђЭтВПзЪБОЪаГЁДЋЕнвЛИіЙЋЫОЖЈМлЁЂвЛИіЙЋЫОЙРжЕЃЛЕкЖўЁЂгаСЫИпЙРжЕЃЌЪЧЮЊСЫИќКУЕиЮќЪеКЯВЂЦфЫћаТШ§АхЙЋЫОЁЂЗЧЙвХЦЙЋЫОЃЛЕкШ§ЁЂзіДѓЙРжЕЃЌБШШчЪЕЯж15-20вкЕФЙРжЕЃЌПЩвдгаИќСщЛюЕФЗНЪНЪЕЯжIPOЁЂЩ§МЖЮЊвЛМвAЙЩЩЯЪаЙЋЫОЁЃ

ПьЫйРЉеХЃКЭтВПЛЗОГЕФШ§ИіЧїЪЦЃЌЕЙБЦзХЦѓвЕзЪБОдЫзїЕФЫйЖШвЊПьЃКЕквЛЁЂAЙЩзЪБОЪаГЁЁЂаТШ§АхзЪБОЪаГЁЕФВЂЙКЪ§СПдкМгОчЃЌгХжЪБъЕФдкгЕБЇЫйЖШИќПьЕФAЙЩЩЯЪаЙЋЫОЁЂаТШ§АхЙЋЫОЃЛЕкЖўЁЂжЄМрЛсЁЂЙЩзЊЙЋЫОЕШМрЙмЛњЙЙЕФМрЙмЙцдђЃЌЖдЛЛЙЩЮќЪеКЯВЂЁЂПчНчЪеЙКЕФМрЙмНЋж№ВНбЯИёЃЛЕкШ§ЁЂИЁдъЕФЪаГЁЃЌЭЦЖЏБЛЪеЙКЦѓвЕВЛРэадЕФЬсИпздМКЙЋЫОЕФЙРжЕЁЃ ПьЫйРЉеХЃЌАќКЌЫФИіЮЌЖШЃЌЙЋЫОаТеНТдЕФЪЕЪЉЁЂЛЛЙЩЮќЪеКЯВЂЦѓвЕЮДРДШ§ФъЖШОЛРћШѓЕФдіЫйгыжЪСПЁЂЙЋЫОаТвЕЮёНсЙЙдкВњвЕСДЩЯЕФВМОжЁЂЙЋЫОаТШЫВХЖгЮщЕФжизщгыдЫзЊЁЃДЫЭтЃЌАДееТ§ОЭЪЧПьЕФддђЃЌНЈвщСЊУЫЬхжїЬхЦѓвЕНЈСЂЁАЩюЭкЖДЁЂЙуЛ§СИЁЂЛКГЦЭѕЁБЕФЫМЮЌЃЌПьЫйааЖЏЃЌЮШВНРЉеХЁЃ

БОЮФзЊздhttp://mp.weixin.qq.com/s?__biz=MzA5NjYyNjUwNw==&mid=2650578541&idx=1&sn=62021ae36ee6758550de00e9b476ed08&chksm=88a50c49bfd2855f660fe6ae03b6822a88c3524c2127897a8cd4655d094f3d8af18902087ded&mpshare=1&scene=23&srcid=1214TkxYtTdDuArbE9TTzfyf#rd

ЮФЃКББОЉКЭГНПЦДДВЂЙКЪТвЕВПзмОРэ РюЛсЕЄ

ББОЉКЭГНПЦДДЖЪТГЄ ТэеёбЧ